[et_pb_section fb_built=»1″ _builder_version=»4.9.11″ _module_preset=»default»][et_pb_row _builder_version=»4.9.11″ _module_preset=»default»][et_pb_column _builder_version=»4.9.11″ _module_preset=»default» type=»4_4″][et_pb_text _builder_version=»4.9.11″ _module_preset=»default» hover_enabled=»0″ sticky_enabled=»0″]

Contar con una buena cantidad de efectivo disponible es la oportunidad perfecta para solventar todo tipo de imprevistos o concretar ciertos planes en el corto plazo. Ahora te diré cómo obtenerlo con un crédito de liquidez y te platicaré más de sus beneficios.

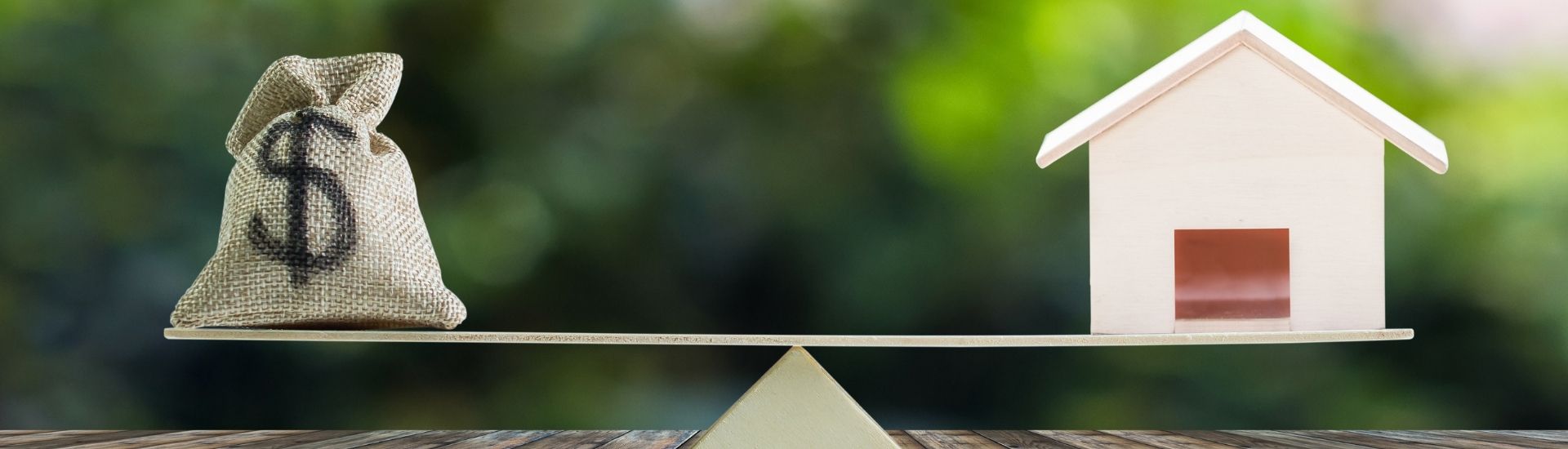

El crédito de liquidez es un producto financiero del que pocos conocen, pero igual de efectivo que otro tipo de créditos. Con él, obtienes un préstamo en donde dejas como garantía tu vivienda y obtienes un monto considerable sobre su valor (generalmente entre el 50 y 90%), mismo que puedes emplear para cualquier propósito.

Entre sus ventajas y beneficios te puedo mencionar:

- Es uno de los créditos con las comisiones más bajas del mercado debido a la garantía que se deja.

- Sus tasas de interés promedio oscilan entre 13% y 15%

- Los gastos por apertura son mínimos, generalmente te piden entre el 1% y el 2%.

- Puedes utilizarlo para el fin que desees: liquidar deudas, inyectarle capital a tu negocio, hacerle frente a algún imprevisto, pagar estudios, realizar un evento familiar, etc.

- Tienes flexibilidad para reducir el plazo del crédito. Puedes pagar antes o liquidarlo sin recibir penalizaciones.

- Tienes un contrato que establece términos y condiciones del crédito para evitar malos entendidos y permanecer respaldado por la Institución Financiera.

A pesar de que existe esta oportunidad al alcance de cualquiera y a la cual es relativamente sencillo de acceder, pocos son los que la aprovechan ya que una buena parte de quienes necesitan el efectivo deciden obtenerlo por cuenta propia a manos de los famosos “agiotistas” o “usureros”.

Quienes ofrecen sus “servicios” como prestamistas de dinero bajo esta modalidad, están ejerciendo una práctica ilegal ya que es una actividad no regulada, sobre todo porque al recurrir a ellos, en vez de soluciones, pueden encontrarse muchos problemas de fondo, por ejemplo:

- Los intereses de la usura son mucho más caros e impagables que los del banco.

- Del usurero nadie te puede proteger, no tienes un respaldo.

- Su sistema de pago está diseñado para que prácticamente te sea difícil dejar de pagar y terminar con la deuda.

- Se dedican a prestar dinero sin solicitar ningún tipo de comprobante ni documentación con intereses de hasta el 20% mensual.

- Esta actividad se desempeña con el fin de generar ganancias permanentes y sacarle dinero a las personas que en su momento necesitan un préstamo.

- Prestar dinero con intereses excesivamente altos es considerado fraude.

Dejar en las manos equivocadas el patrimonio o permitir que este tipo de delincuentes hagan de las suyas con el dinero de uno, es sin duda, algo por lo que nadie debe atravesar. Ahora que ya conoces las posibilidades que un crédito de liquidez puede brindarte es momento de evaluar tus opciones y tomar una decisión inteligente.

[/et_pb_text][/et_pb_column][/et_pb_row][/et_pb_section]